© thebureauinvestigates.com

C’est devenu peut-être l’exemple le plus marquant de l’inquiétante démesure prise par la finance dite à haute fréquence (high frequency trading) : en 2011, l’entreprise Streamworks a investi quelque 300 millions de dollars pour la construction d’une nouvelle ligne de fibre optique reliant Chicago à New York1, permettant ainsi de faire baisser le temps de communication entre les deux super-centres financiers de 16 à 13 millisecondes. On parle bien d’une réduction de 3 millisecondes (millièmes de seconde), pour la modique somme de 300 millions de dollars.

Ce lourd investissement n’est rendu possible que par les profits juteux extraits par les entreprises de trading à haute fréquence. Ces dernières représenteraient à l’heure actuelle pas moins de 50% des transactions actuellement réalisées sur les marchés financiers, et plus de 90% des ordres2 émis sur ces derniers. Avant de s’attaquer à cette nouvelle mode en vogue chez nos « amis » de la finance, il convient probablement de définir un peu mieux ce que l’on entend par trading à haute fréquence : j’utiliserai ici l’exemple fourni par un article récemment présenté à l’Université de Chicago3, papier sur lequel nous reviendrons par la suite. Le jargon utilisé peut paraître rebutant, mais il est nécessaire pour comprendre le fond du propos. Immersion dans les dernières folies des marchés…

Un exemple: S&P 500

Vous avez probablement déjà entendu parler du S&P 500, indice phare de la bourse de New York qui fait partie de ceux qui défilent paisiblement sur Euronews accompagnés de leur petite flèche verte ou rouge. Cet index, comme son nom l’indique, résume le cours des 500 plus larges entreprises représentées à la bourse de New York4. Il est possible d’acheter des actions qui suivent cet indice parfaitement: SPY, achetable uniquement à la bourse de New York, et ES, achetable uniquement sur la bourse de Chicago. Pour parler concret, imaginez que Jean-Paul achète un de ces titres pour la somme de 100$. Le jour suivant, le S&P 500 monte de 5% : l’action de Jean-Paul vaut à présent 105$. En d’autres termes, s’il revend son action maintenant, Jean-Paul remporte 5$. Un autre jour, l’indice pourrait descendre de 10%, ce qui ferait diminuer la valeur de l’action d’autant.

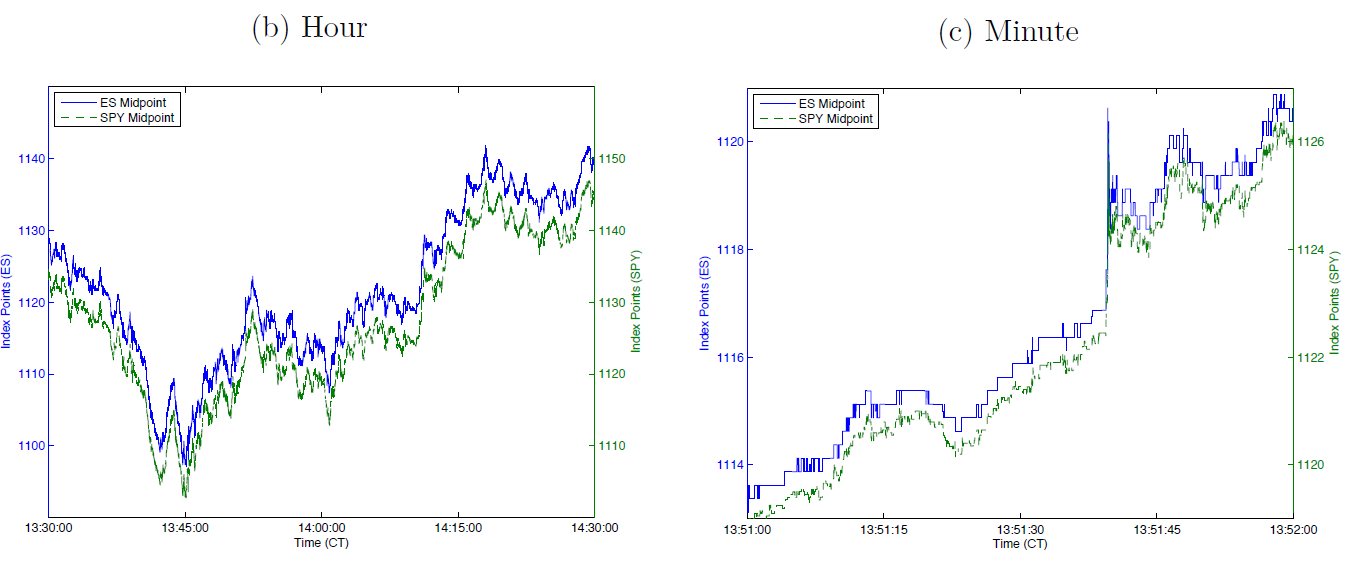

Très logiquement, étant donné que SPY et ES représentent le même indice boursier, leur valeur doit être exactement la même à travers le temps. Sur les graphiques qui suivent, le SPY vaut légèrement moins que son homologue – pour des raisons peu importantes ici, dites-vous que cela permet de les différencier sur les graphiques –, mais ce qu’il faut observer, c’est que les deux actions se déplacent exactement ensemble. En termes techniques, leur corrélation est quasiment unitaire, que l’échelle de temps soit d’une heure (premier graphique) ou d’une minute (deuxième graphique).

Source : Budish, Cramton et Shim (2013). ES en bleu, SPY en vert.

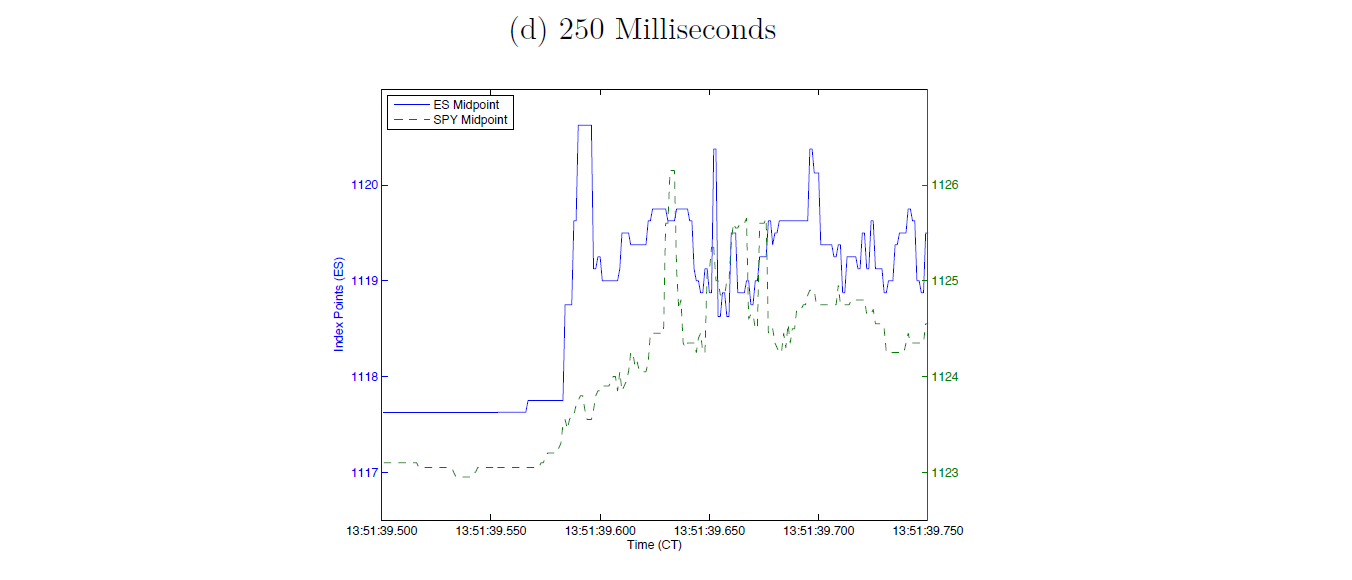

Cependant, lorsque l’on zoome à des fréquences plus élevées, c’est-à-dire de l’ordre de la milliseconde, ce co-mouvement parfait disparaît. Imaginez, par exemple, qu’une bonne nouvelle à Chicago est révélée sur l’une des 500 entreprises. Immédiatement, l’index ES qui représente le S&P 500 à Chicago augmente. Toutefois, l’information (sur les prix des actions) met du « temps » pour atteindre New York, et il faut quelques millisecondes avant que l’index SPY s’ajuste. Sur le graphique qui suit, observez le pic du ES, alors que son voisin reste quasi-immobile :

Source : Budish, Cramton et Shim (2013)

C’est exactement ce genre d’opportunités que tentent d’exploiter les entreprises de trading à haute fréquence. Les plus malins d’entre vous auront remarqué que, en l’existence de cette opportunité (dite d’arbitrage) au milieu du pic, il y a possibilité de se faire de l’argent en vendant le ES (pour un « prix » correspondant à un peu plus de 1120) et en achetant le SPY (pour un « prix » d’environ 1118), ce qui permet un bénéfice de 0.17% au passage. Cela peut paraître petit, mais dites-vous que ce genre d’opportunités existent tout au long de l’heure, la journée, l’année, ainsi que sur tout un tas d’autres indices financiers. De nombreuses autres techniques souvent proches de la fraude permettent d’extraire des revenus en jouant avec les millisecondes : voir le dernier article de Mediapart sur le sujet. Dans son dernier livre5, Michal Lewis estime ces gains (et l’industrie qu’ils nourrissent) à plusieurs milliards de dollars par année.

La course aux armements

Pas étonnant, donc, que des entreprises comme Streamworks aient des incitations à effectuer des investissements mirobolants. Car gagner quelques millisecondes, c’est permettre au trader le plus rapide de remporter le jackpot, tout en évitant lui-même de se faire avoir. S’en est suivi, donc, une véritable course aux armements6 pour réduire le temps de réaction, qui est passé de quelque 150 millisecondes en 2005 à moins de 8-9 millisecondes aujourd’hui (pour les deux indices en question).

Si ce nombre ne descend pas plus bas, c’est tout simplement parce que la physique quantique l’interdit : en effet, rien ne peut aller plus vite que la vitesse de la lumière. Et comme New York et Chicago ne sont pas physiquement à côté, il est théoriquement impossible de descendre en dessous d’environ 4 ms7, sans compter les limitations posées par les fibres optiques. Ces opportunités existent donc encore au jour d’aujourd’hui, et les entreprises se livrent à une guerre sans merci, engageant les ingénieurs les plus brillants afin d’exploiter la moindre microseconde (millième de milliseconde) possible.

Il convient maintenant de se poser la question suivante : quelle est l’utilité de cette gigantesque mascarade ? Les gains obtenus par la réduction du temps de transmission de l’information semblent être aujourd’hui complètement exploités : quelques millisecondes de moins n’y changeront rien. De facto, des milliards sont utilisés pour exploiter ce que l’on pourrait presque appeler des bugs techniques. Et pourtant, les chiffres sont là, choquants, et méritent même d’être réitérés : aujourd’hui, 50% des transactions mondiales sont effectuées par ces firmes, et plus de 90% des ordres émis sur les marchés sont de leur facture.

Hormis pour les lobbyistes desdites entreprises, l’aberrance de ces transactions ne fait aucun doute. En plus de distribuer de l’argent à des gens qui ne le méritent pas8, ces pratiques coûtent en investissement matériel parfois inutile : le nouveau câble à 300 millions de dollars de Streamworks s’est révélé caduque après un an seulement. Mais surtout, elles impliquent un investissement humain : chaque année, quelques-uns des meilleurs ingénieurs et mathématiciens rejoignent le rang des traders à haute fréquence, attirés par les gains juteux offerts par la profession. Nul doute que ces derniers trouveraient meilleur usage au sein de la société civile. D’autres arguments normatifs existent : par exemple, cette exploitation des (micro-)failles décourage l’investissement dans la recherche qui permet de détecter les « larges » déviations financières comme la bulle immobilière de 2007. Des crashs financiers – en général trop courts pour être détectés – sont également créés par ces investissements, exacerbant ainsi l’instabilité générale des marchés9.

Mais en plus des considérations d’ordre général susmentionnées, des économistes de la Booth School of Business à Chicago ont démontré dans leur article10 que ce phénomène est générateur d’inefficiences économiques pour les autres acteurs des marchés financiers, c’est-à-dire les banques et autres investisseurs réguliers ! Grossièrement, l’idée est la suivante : la présence des firmes HFT créent de l’instabilité dans les prix, forçant les autres acteurs à « se couvrir » face à d’éventuelles attaques HFT. Cette couverture a un prix et augmente les coûts de transactions sur les marchés. D’autres avancent que cela favorise la création de marchés privés – fermés aux firmes HFT – peu transparents, les black pools11.

Plus intéressant, les auteurs proposent un mécanisme qui, lui, permet de résoudre le problème, et ce, que l’on croit ou non aux effets néfastes plus généraux de ces pratiques. Cette solution théorique consiste à forcer des intervalles de temps (par exemple, d’une seconde) entre les transactions. En pratique, un algorithme informatique récolte les ordres émis dans le délai de temps imparti, et une fois celui-ci écoulé, exécute les transactions. Les possibilités d’abus sont sévèrement réduites, pour un impact minimal – voir bénéfique – sur l’efficience des marchés.

Conclusion

Pour être complet dans la discussion, il est tout à fait probable que des gains aient été formés par les sociétés de trading à haute fréquence : dans la théorie néoclassique, les prix reflètent l’information disponible, et la réduction du temps de réaction de 150 à quelques millisecondes y est vue d’un bon œil. De même, il convient de différencier les abus et fraudes qui utilisent le temps pour faire des bénéfices des stratégies boursières basées sur des algorithmes à résonance économique : ces dernières participent à la transformation de l’information12. Certains avancent également des gains en termes de liquidité des marchés13. Cependant, en raison des limites imposées par la physique quantique (rien n’ira plus vite que la lumière), la plupart de ces arguments sont aujourd’hui tombés : nous n’irons pas plus vite.

Autre possible bénéfice, la course aux armements pourrait avoir amené d’importants développements technologiques, avec des possibles applications dans d’autres domaines. Prenez l’exemple de la formule 1 : celle-ci n’est pas forcément utile directement à la société, si ce n’est comme vecteur de loisir auprès de son public ; en revanche, les technologies développées par les écuries F1 ont pu être appliquées dans le design de voitures commerciales plus légères et moins gourmandes en énergie. Toutefois, ce dernier argument ne tient pas économiquement. En effet, investir d’importantes sommes dans l’ingénierie financière représente-t-il le meilleur moyen d’investir dans la technologie ? Probablement pas. Il aurait pu été préférable, par exemple, d’allouer cet argent en Recherche & Développement directement applicable et utile à la société civile, ou en amélioration de l’éducation secondaire et tertiaire.

On conclut donc qu’il est grand temps que les régulateurs se penchent sérieusement sur le sujet, avant que les pertes ne s’accumulent. Un espoir réside, en ce sens que non seulement des solutions théoriques existent, mais qu’en plus d’autres acteurs des marchés financiers perdent de l’argent en raison de cette concurrence quelque peu déloyale, ce qui permet l’émergence de lobbys favorables aux réformes au sein même de ces derniers. Ainsi, le président de Goldman Sachs, Gary Cohn, s’est ouvertement déclaré favorable à des réformes sur le sujet14. Acte de bienveillance ou sa banque aurait-elle perdu la guerre des millisecondes?

1 Voir Michal Lewis, “Flash Boys : A Wall Street Revolt” (http://www.amazon.com/Flash-Boys-Wall-Street-Revolt/dp/0393244660)

2 Émettre un ordre, c’est par exemple dire « Je veux acheter X quantités de l’action Y, au prix de Z dollars ». Chaque ordre consiste donc en quatre composants : une action (Y), une direction (acheter), une quantité (X), et un prix (Z). Source pour les chiffres : http://www.forbes.com/sites/richardfinger/2013/09/30/high-frequency-trading-is-it-a-dark-force-against-ordinary-human-traders-and-investors/

3 Erik Budish, Peter Cramton et John Shim, “The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response”, Working paper

4 C’est-à-dire, représentées sur le NYSE (général) ou le NASDAQ (technologique).

5 Michal Lewis, “Flash Boys : A Wall Street Revolt” (http://www.amazon.com/Flash-Boys-Wall-Street-Revolt/dp/0393244660)

6 Pour les familiers de la théorie des jeux, on peut imaginer cela comme une version du dilemme de prisonnier où les acteurs doivent constamment acheter de meilleures armes afin de rester compétitifs, même si globalement tout le monde pourrait bénéficier d’une trêve.

7 La vitesse de la lumière est de 300’000 mètres par millisecondes, et la distance entre New York et Chicago est d’environ 1’158’000 mètres. Pour les ingénieurs, notez que la solution la plus rapide pour transférer l’information serait tout simplement de creuser un tunnel en ligne droite parfaite entre les deux centres : cela permettrait d’éviter, notamment, la circonférence de la Terre !

8 Cette phrase mériterait d’être quelque peu nuancée (voir la fin de l’article).

9 Voir, par exemple, http://en.wikipedia.org/wiki/2010_Flash_Crash. Pour un exemple en France, voir http://www.mediapart.fr/journal/economie/190111/que-sest-il-passe-le-27-decembre-la-bourse-de-paris

10 Erik Budish, Peter Cramton et John Shim, “The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response”, Working paper

11 http://www.mediapart.fr/journal/international/140414/le-trading-haute-frequence-est-un-systeme-de-fraude-de-grande-ampleur?onglet=full

12 L’article de Mediapart susmentionné en note 11 fait un travail particulièrement pauvre à ce sujet, mettant toutes les stratégies algorithmiques dans le même panier.

13 Pour une définition, voir http://www.lesechos.fr/finance-marches/vernimmen/definition_liquidite-d-un-marche.html

14 http://online.wsj.com/news/articles/SB10001424052702303563304579447692855042948?mod=mktw

Merci pour les éloges! :) Tu as entièrement raison concernant SPY et ES. Bonne journée, Y